Nyheter

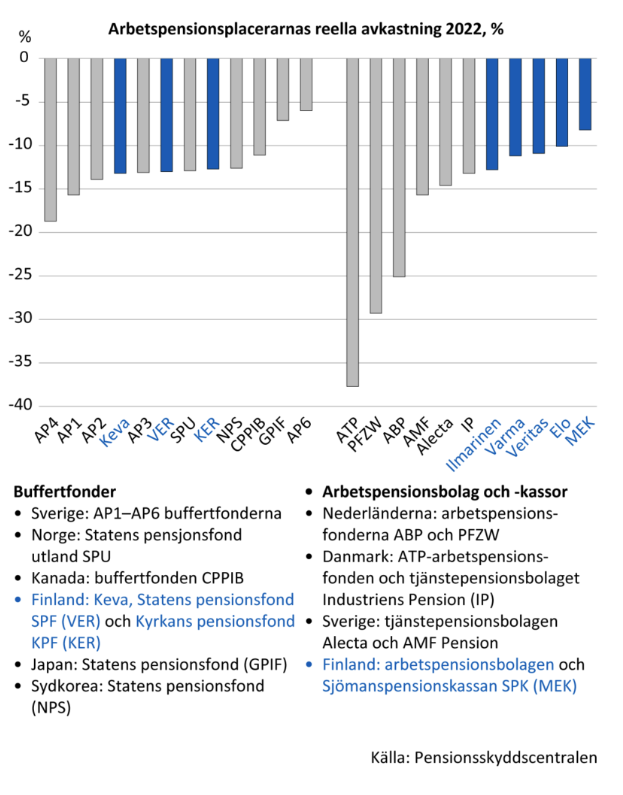

Sjömanspensionskassans realavkastning på utmärkt nivå i internationell jämförelse

Länk till Pensionsskydscentralens meddelande

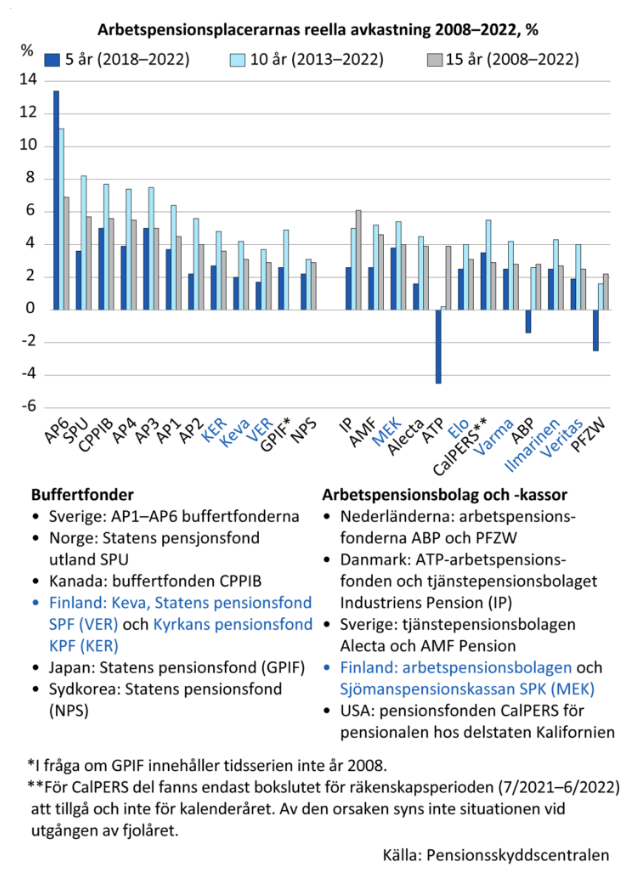

Sjömanspensionskassans lyckade långsiktiga placeringsstrategi har lett till att dess femåriga realavkastning var högst bland de 12 arbetspensionsplacerare som deltog i PSC:s undersökning. I undersökningen deltog finländska arbetspensionsbolag samt svenska, danska, nederländska och amerikanska pensionsplacerare. Sjömanspensionskassan hade också den högsta årsavkastningen i en jämförelse mellan de inhemska pensionsbolagen, Kyrkans pensionsfond, Keva och Statens pensionsfond över en tio- respektive femtonårsperiod.

Den största bidragande faktorn till den goda avkastningsutvecklingen är byggandet av en s.k. private asset-fondportfölj, som inleddes redan i början av 2000-talet. Våra åtaganden inkluderar kapital-, låne-, skogs-, infrastruktur- och fastighetsplaceringar, och deras andel av alla placeringar är över 40 %. Efter uppbyggnadsfasen för portföljen har private asset-fondernas avkastningsutveckling legat på en särskilt hög nivå, och t.ex. under de senaste 10 åren har årsavkastningen varit ca 10 % (ca 7 % för hela portföljen).

En annan faktor i synnerhet i fjol var att Sjömanspensionskassan inte hade placeringar i obligationslån, vilka till och med gav sämre avkastning än noterade aktier. Vi har minskat vikten av direkta fastighetsplaceringar sedan 2020, och i fjol byggde vi upp obligationslåneportföljen genom att utnyttja riskpremier och de höjda räntorna. Detta är ett exempel på hur den årliga strategiska allokeringen, som uppdateras i placeringsplanen, utgör en källa till överavkastning. I fjol fanns det också exceptionellt många möjligheter att öka de noterade aktiernas vikt mot målallokeringen, vilket gav en betydande tilläggsavkastning.

I vår verksamhetsöversikt för 2022 varnade vi för att den kortsiktiga avkastningsutvecklingen för illikvida placeringar (private asset-fonder och direkta fastighetsplaceringar) kan vara sämre än normalt, eftersom värderingarna av dem uppdateras med en viss fördröjning. Tills vidare verkar det dock som om effekterna till och med har varit mindre än väntat. Den största osäkerheten gäller fastighetsplaceringarna, där placeringarnas värde sjunker till följd av såväl den minskade nettoavkastningen som de ökade avkastningskraven. Dessa effekter kommer enligt vår bedömning att synas senast i höst. Deras andel har dock under de senaste tre åren minskats med cirka 12 procentenheter, och med den nuvarande vikten under 17 % är effekterna för hela portföljen små.

Tack vare överavkastningen på placeringarna har vår solvens nått en utmärkt nivå och vi kan göra lönsamma placeringar. Vi har också förmåga att agera mycket motcykliskt och öka portföljens risknivå i situationer av marknadsstress, vilket vi gjorde under det gångna året. Vi ser detta som en viktig faktor med tanke på den framtida avkastningen. Vår avkastning i början av året har varit klart positiv, och de noterade aktie- och ränteplaceringarna har gett den bästa avkastningen.